2010年外资基金成医疗投资主力军

新浪创业讯 3月8日下午消息,根据华兴资本最新出炉的《2010中国医疗健康行业私募融资分析报告》显示,2010年中国医疗器械行业迅速增长,医疗服务受青睐,外资基金重新成医疗投资主力军。

以下是报告全文:

1. 2010年中国医疗健康行业私募融资概述 – 全年投资热情显著提高,第4季度出现下滑但原因尚待进一步观察

随着全球后金融危机时代的来临,风险投资机构开始加快投资步伐,使2010年中国医疗健康行业投资数量和投资金额均出现显著上升。2010年共发生私募融资交易84起,与2009年的39起交易相比,上升115%。2010年共79起交易披露投资金额,总交易金额约为10.2亿美元,与2009年相比,交易金额上升185%。

2010年平均交易金额1,286万美元,平均交易金额相比2009年的1,234万美元有一定的上升。2009年共发生6起超过2,000万美元的融资交易,涉及金额达1.48亿美元,而2010年共发生15起超过2,000万美元的融资交易,涉及金额达4.46亿美元。

另外,2010年的交易中,有6起属于PIPE投资,其交易总融资额达1.79亿美元。

按各个季度的统计数据来看,2010年前3季度,私募融资交易的数量和金额都处于很高的水平, 2010年4季度以来,交易数量和金额有明显的下降。具体原因初步分析为信息披露的时滞效应和短暂的季节性波动导致,交易数量和金额的下滑是否成为一个趋势仍然有待进一步观察。

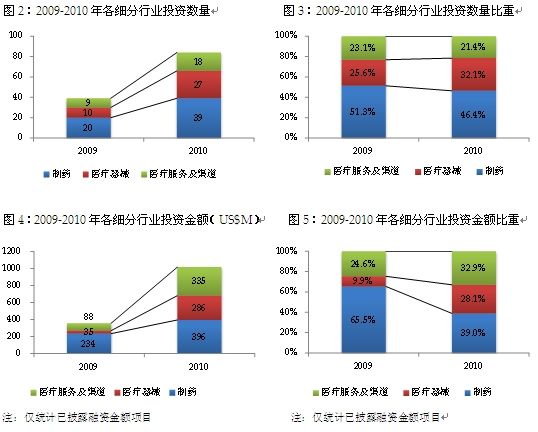

2. 2010年中国医疗健康领域各细分行业私募融资分析 – 医疗器械行业增长迅速,医疗服务受到青睐

2010年,各个细分领域的私募融资情况如下:

制药行业发生39起融资私募,其中38起交易披露投资金额,总交易金额约3.96亿美元,平均交易金额为1,043万美元;

医疗服务及渠道行业共发生18起私募融资,其中18起交易披露投资金额,总交易金额约3.34亿美元,平均交易金额为1,859万美元;

医疗器械行业发生27起融资私募,其中23起交易披露投资金额,总交易金额约2.86亿美元,平均交易金额为1,244万美元。

从各个细分行业的纵向比较数据来看,相比2009年的数据,各细分行业在投资数量和金额上都有了大幅的提升。从交易数量和交易金额的增幅比例上看,医疗器械行业无疑是最大的赢家。从数量上看,医疗器械的交易数量上涨170%,交易金额上涨接超过8倍。交易数量占全部医疗行业交易数量的比例从2009年的约25%上涨到约32%;从交易金额上看增长更为明显,交易金额占全部医疗行业交易金额的比例从2009年的约10%上涨到约30%。从宏观方面分析,国内医疗器械相比制药行业发展较慢,规模较小,和资本市场结合度低。中国医疗器械的市值只占医疗行业的总体市值的8%,而美国医疗器械的市值占医疗行业的总体市值的22% ,因此医疗器械整体行业的发展潜力巨大。具体到市场方面,2009~2010年的几个医疗器械行业领头羊的相继上市,如乐普、微创、创生和康辉等,对其未上市的国内竞争对手造成了巨大的竞争压力,迫使他们更积极地通过私募融资方式来积极应对挑战,发展壮大。

医疗服务及渠道的交易相比2009年的情况,也有着快速的增长,交易数量相比2009年增长100%,交易金额相比2009年增长也接近4倍。从交易数量上看,交易数量占全部医疗行业交易数量的比例达到21%,交易金额占全部医疗行业交易金额的比例超过1/3。具体原因:对于渠道行业,医疗改革对于医疗分销渠道的竞争格局甚至是行业的游戏规则都有着重大影响,一些地区的龙头企业的优势会进一步加大,在国内国药、上药和华润三大龙头加速整合的大背景下,这些区域龙头即使未来不能IPO,并购退出仍然是一个不错的选择;对于医疗服务行业,随着国家政策对于民营医疗的扶持力度不断加大,年底国家一系列文件的出台,加大对民营资本进入医疗服务的政策支持力度,甚至将原来中外合资医疗服务机构的审批权由中央下放到省一级,因此不少嗅觉灵敏的投资基金和战略投资者纷纷加快在中国医疗服务领域的布局,加上爱尔眼科的上市的成功效应,使得越来越多的民营医疗服务机构受到投资机构的追捧和关注。

制药行业仍然是中国医疗健康领域最大的细分行业。相比2009年,制药行业在交易数量和金额上仍然分别有约95%和69%的增长。但是,相比2009年的情况,制药行业无论是从交易数量还是从交易金额上,相比医疗服务及渠道行业和医疗器械行业的距离在明显缩短。交易数量和金额已经由原来的约半壁江山,降到约40%的水平,制药行业一统天下的局面已经大大得到改观。

细分行业和投资事件点评:

在医疗器械行业,诊断行业的市场潜力巨大,在医改促进下将加速发展,2010年以来,诊断行业延续了2009年良好的发展势头。在医疗器械行业共发生的27起私募融资事件中,9起事件是发生在诊断行业。如福建泰普获得STIC投资,北京怡成获得红杉资本7,000万人民币投资,上海生工生物获得启明创投的投资等。另外,高端耗材持续受到投资者的青睐,如心脏支架领域的易生科技,赛诺医疗等。2009~2010年陆续上市的乐普、微创、创生等医疗器械企业的成功上市会促进投资者继续在高端耗材领域寻找新的亮点。

在医疗服务及渠道行业,医院行业发展较快。如凤凰医院为代表的民营综合性医疗集团,以及瑞尔齿科、美中互利(和睦家)为代表的不少齿科、妇产科和肿瘤科的民营连锁专科医院都获得了投资者的青睐。另外,像国康网、华医网、亲和源等健康管理,医学培训甚至后勤服务等领域也纷纷得到投资者的关注。

在制药行业中,人民币基金表现的相当活跃,以深创投、九鼎投资和同创伟业等为代表的人民币基金,在短短的一年内投资了数十家制药企业。制药企业为人民币基金青睐的主要原因是制药企业的规模相对较大,至少是成长期的投资,而人民币基金希望投资一些有一定规模和利润,上市预期清晰的公司,因此人民币基金参与的这些投资大多都是成长期靠后的投资,这些公司的上市计划一般都在三年以内。另外,一个值得关注的投资案例是赛金控股(Sagent Holding Co。)获得4,000万美元第二轮融资,投资方包括海正药业、康弘药业和一家国内领先的PE。此项投资的主要看点为:这个案子是中国国内制药企业联手私募基金投资参股海外制药企业的典型案例。赛金控股于2006年在美国伊利诺斯州设立了全资的Sagent Pharmaceuticals, Inc。(即美国赛金药业有限公司),主营业务为专注于注射剂产品的开发、生产和销售,集中在首仿品种,目前有腺苷、环丙沙星等十余种制剂产品在美国市场上市销售。此前,康弘药业集团与赛金控股于2006年12月各出资50%建立了康弘赛金,主要生产高端抗肿瘤类、抗感染类和临床常用注射药物产品,康弘药业通过该交易可以更加迅速地引进国外ANDA品种及相应技术,海正药业也可借此机会从未来的首仿品种的原料药采购中获得稳定的订单。赛金控股则通过该项交易与上下游产业链的公司结成战略联盟,分担投资风险,实现产业链上的纵向整合。据悉,塞金控股已经于2010年底向SEC递交了上市招股说明书。

3. 2010年中国医疗健康行业企业各发展阶段投资分析 – 晚期项目已经成为稀缺资源,成长期投资占主导,且规模偏小,估值水平相比2009年有较大的提高

中国医疗健康行业的投资主要以成长期投资为主。早期投资、成长期投资和晚期投资的数量所占比重分别为5%、80%和15%,投资金额所占比重分别为6%、85%和9%。与2009年相比基本保持不变,成长期阶段的投资还是中国私募融资的主流。主要原因在于即将上市的Pre-IPO项目和晚期项目已经成为稀缺资源,为众多基金追逐的对象。而早期的项目相对来说投资时间长,风险更高,因此大多数基金都把主要的投资放在成长期项目上。但据我们了解,由于成长期项目的激烈竞争,不少业内的知名基金已经开始着手建立专注早期项目的早期基金和专注并购项目的收购基金,因此将来早期项目的投资比例可能会有所上升。

在单体项目交易金额方面,2010年共发生私募融资交易84起,其中79起交易披露投资金额。小于1,000万美元,1,000万美元到2,000万美元和大于2,000万美元的交易数量分别占56%,29%和15%,交易金额分别占28%,33%和39%。从数量上看,小于1,000万美元占了一半以上,超过2,000万美元融资的案子数量不到20%,全年只有12起交易投资金额超过2000万美元,总体的私募融资案子还是偏小。因此,对于大部分投资目标在2000万美元以上的PE而言,可供投资的项目数量较少,面临的竞争压力非常大。

在项目的估值方面,根据我们的了解,2010年很多私募项目的估值都达到15-20倍的当年市盈率,不少下半年完成的项目最终估值都是10倍以上2011年的市盈率,其中几家未上市的龙头企业的估值甚至达到20倍左右的当年市盈率,相比2009年有了较大的提高。这主要是由于资本市场的迅速复苏以及国内创业板的开启,国内中小板和创业板高高在上的估值对于私募融资交易的估值有较大的提升,同时目前资本市场的资金供给需求旺盛也是导致私募市场估值持续升高的重要原因。

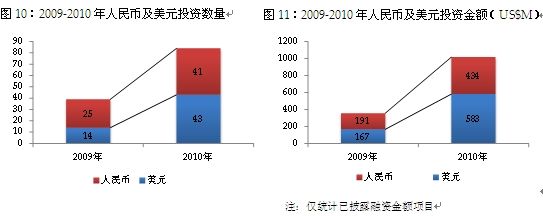

4.2010年中国医疗健康行业美元及人民币投资分析 – “你方唱罢我登场”,外资基金重新成为投资的主力军,与人民币基金角力中国投资市场

2009年人民币和美元投资数量分别占64%和36%,投资金额分别占53%和47%;2010年人民币和美元投资数量分别占49%和51%,投资金额分别占43%和57%。无论是投资数量还是总的投资金额,美元基金在2010年的私募市场重新占据了主导地位。在单体项目投资规模方面,2010年人民币基金的平均投资规模为1,059万美元,小于美元基金1,356万美元的平均投资规模。

2009年,人民币基金发展迅速,随着境内资本市场退出渠道得到进一步完善,募集和退出的双向利好使得人民币投资也迅速增加。但在2010年,我们却看到人民币的交易数量和交易金额相比2009年有一定的减少,而与此同时,2010年,美元基金的投资非常活跃,外资基金重新成为投资的主力军。根据我们的分析,2009年人民币交易的火爆和2010年外资基金重新成为投资主流,主要有两个方面的原因:从资金的供应量上分析,2009年下半年创业板的启动对人民币基金的交易有显著的推动作用,人民币基金的LP大部分都能到位。而不少美元基金基本上都是承诺出资,不少LP在2009年暂缓对私募基金的投入。进入2010年,中国经济的迅速复苏加上中国医疗健康行业良好的抗周期表现,导致美元基金的LP又大都恢复了对中国医疗健康行业项目的投资;在投资策略方面,2009年,外资基金由于境外退出渠道等问题,在投资上相比人民币基金慢半拍,但2010年至今,私募交易的估值水平有较大程度的上升,因此投资Pre-IPO等短平快为主的人民币基金相应放慢了投资步伐,这在某种程度上抑制了中晚期的人民币投资项目,而外资基金由于退出时间相对较长,能够接受相对更高的估值,很多外资基金面对失去的市场份额开始发力,投资策略相比2009年也更加积极。

另外值得注意的是,随着国内资本市场的壮大和成熟,越来越多的医疗健康行业企业会选择在境内上市,这将促使人民币基金和美元基金之间的融合趋势日益明显。2010年已经有多家知名的外资基金开始运作其人民币基金,黑石集团、凯雷集团、红杉资本和启明创投等国际投资巨头都成功募集完人民币基金。这些外资背景的人民币基金凭借其知名的品牌、成熟稳定的团队、多年的行业经验和全球的视野将对人民币基金发起强有力的挑战。在外资背景的人民币基金强势进入国内市场的同时,一些国内知名的人民币基金今年也成功推出了美元基金,如达晨、复星和九鼎。

其次,投资基金的专业化也是一个趋势。医疗行业投资的专业性使得人民币和美元基金都组建专业的医疗团队,来适应市场的需要。目前,专注与医疗的美元和人民币基金都已经出现:外资有百奥维达(Bioveda)、沃脉德资本(OrbiMed)、维梧(Vivo)和启明等;人民币基金则有建银医疗、九鼎、高特佳和千骥等。

5. 2011年的展望

对于2011年及以后的发展,从总体规模看来,我们认为医疗行业的投资仍将持续活跃,交易总量不会低于2010年的水平。对于各个子行业,医疗器械行业和医疗服务行业仍将是2011年的投资热点。

从估值水平来看,医疗行业的估值水平会出现各自分化的格局。医疗服务和医疗器械的估值水平仍然是“物以稀为贵”,甚至还有可能往上走;制药企业的估值有可能随着公开市场的变化随行就市。

从市场参与机构的角度来看,人民币基金和美元基金之间的融合趋势明显,同时投资基金也日趋专业化。从长远来看,一些专注于早期和成长期的投资领域,同时具备专业化操作的团队的基金会更具有竞争优势。

免责声明

本文所载的信息都来源于公开资料,但华兴资本不保证其准确性或完整性。本文所载的信息、材料或分析只提供给收件人作参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。阅读者不应单纯依靠此文而取代个人的独立判断。华兴资本及其雇员对因使用本文及其内容而引致的损失不负任何责任。

快速增长3CM秘密

快速增长3CM秘密